Vor Einführung eines neuen Tarifs müssen die betroffenen Parteien wissen, welche Volumina der neue Tarif im Vergleich zum bisherigen Tarif generieren wird. Um eine Schätzung über das mit TARDOC zu erwartende Volumen zu erhalten, wurde eine sogenannte Transcodierung gemacht.

Mittels Transcodierung kann simuliert werden, mit welchem Volumen im TARDOC zu rechnen ist. Dafür wird jede Tarifposition des bisherigen (TARMED 01.09_BR) und jede Tarifposition des neuen Tarifs (TARDOC) zueinander ins Verhältnis gesetzt.

Mit den SASIS-Zahlen für das Jahr 2019 liegt das Tarmed-Gesamttaxpunktvolumen bei 11.5 Millarden (ohne delegierte Psychotherapie). Das anhand der Transcodierung zu erwartende Volumen 2019 gemäss TARDOC liegt (ohne delegierte Psychotherapie) um 21.93 % über dem TARMED-Volumen 2019.

Das ergibt rechnerisch einen External Factor von 0.8201 bzw. gerundet 0.82. Dieser Wert ist verglichen mit den 2018er Daten ausserordentlich stabil. Aufgrund der COVID-19-Pandemie soll der External Factor auf diesem Wert belassen werden und auch für 2024 zur Anwendung kommen.

► Der erst auf dem Rechnungsformular zur Anwendung kommende External Factor wurde auf 0.82 festgelegt.

Mit der global über das Taxpunktvolumen festgelegten Wachstumsrate sollen

Ebenso wird berücksichtigt, dass es zwischen dem Basisjahr und dem Messjahr zu einer Mengenentwicklung kommt.

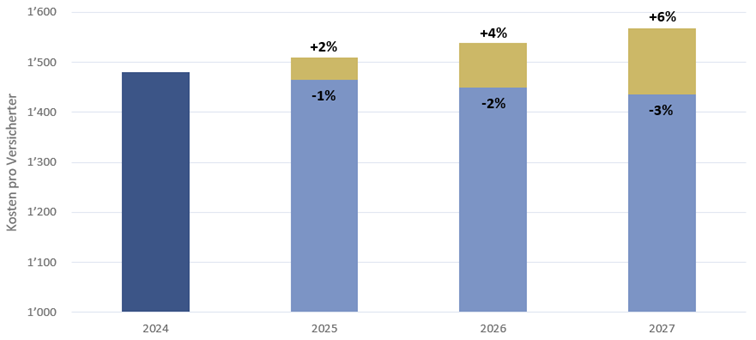

Im Jahr 2025, 2026 und 2027 findet ein Toleranz-Korridor Anwendung, der eine obere Grenze von +2% bzw. +4% bzw. + 6% und eine untere Grenze von - 1% bzw. -2% bzw. -3% gegenüber dem Taxpunktevolumen pro Versicherten im 2024 Anwendung.

► Das für das Jahr 2025 relevante definitive Vergleichs-Taxpunktvolumen wird laufend auf Monatsbasis berechnet, sobald die Zahlen für 2024 vollständig sind.

Das Monitoring umfasst mehrere Phasen und dauert ab Einführung am 1. Januar 2025 insgesamt 4 Jahre:

Die Einführung eines neuen Tarifs ist mit Unwägbarkeiten verbunden. Daher sind die ersten 6 Monate der Tarifeinführung (01/2025 bis 06/2025) für Vorbereitungen und Klärungen zu nutzen, aber nicht konkret auszuwerten; keinesfalls ist bereits zu steuern. Mögliche strukturelle Fehlentwicklungen in der Startphase müssen vertieft und differenziert analysiert werden, um allfällig nötige Anpassungen vorzubereiten. Zudem liegt in der Startphase kein aussagekräftiges Taxpunktvolumen vor, das einen unmittelbaren Eingriff rechtfertigt.

Die Mess- und Steuerphase ist aufgeteilt in die 36 Monate dauernde Messphase (01/2025 bis 12/2027) und in die 36 Monate dauernde Steuerphase (07/2025 bis 06/2028). Dabei überlappen sich die beiden Phasen zeitlich um 30 Monate. An die 42 Monate dauernde Mess- und Steuerphase schliesst sich eine 12-monatige Kompensationsphase (01/2029 bis 12/2029) an. Um Kompensationen zu vermeiden oder auf überschaubarem Niveau zu halten, wird spätestens ab dem 1.1.2026 der External Factor (EF) bei vorhandenem Korrekturbedarf angepasst.

In der Mess- und Steuerphase werden die Auswirkungen gemessen und falls nötig gleichzeitig eingegriffen. Das Monitoring vollzieht sich dabei über das Taxpunktvolumen und basiert auf den gleichen Bedingungen wie bei der Berechnung des External Factor (EF) (Transcodierung). Entwickeln sich diese Messgrössen nicht wie vereinbart bzw. wie erwartet, werden entweder der External Factor (EF) entsprechend angepasst oder aber – sollte dies angezeigt sein – direkt in der Tarifstruktur Eingriffe vorgenommen.

Eine Anpassung des External Factor (EF) in der Steuerphase erfolgt nur dann, wenn die Zuwachsraten der beiden Sektoren spitalambulant und praxisambulant nach allfälligen einzel- oder kapitelweisen Korrekturen in der Tarifstruktur über oder unter dem vereinbarten Korridor liegen. Wenn nur die Zuwachsrate eines Sektors über oder unter der Korridorgrenze liegt, erfolgt der Ausgleich des darüber liegenden Volumens in der Kompensationsphase. Korrigiert wird jeweils auf die Korridorgrenze. Die Steuerung erfolgt immer mit Sicht auf das Ziel (Taxpunktvolumen neutral, korrekte Struktur) und nicht auf den kurzfristigen Ausgleich von Schwankungen des Abrechnungsvolumens.

Weil die Taxpunktvolumen bei Auswertung nach Leistungserbringungsdatum erst nach ca. 6 Monaten stabil sind und während der Mess- und Steuerphase 36 Messpunkte angeschaut werden, dauert die Mess- und Steuerphase insgesamt 42 Monate. Dabei können die Januar-Zahlen ab Juli als verlässlich angeschaut werden.

Zum Zweck hinreichender Analysegrundlagen wird während der ganzen Kostenneutralitätsphase im Zeitraum 01.01.2029 – 31.12.2029 von der OAAT AG sowie zusätzlichen Experten der Gesellschafter (Expertengruppe Monitoring (EG-M)) ein vierteljährlicher «Monitoring-Bericht» erstellt, mit dem die Tarifanwendung im Sinne einer mitschreitenden Dokumentation und Analyse sowie von Vorschlägen bzw. Anträgen zur Tarifkorrektur begleitet wird.

Sollte sich das Taxpunktvolumen nicht wie erwartet bzw. vereinbart entwickeln (ausserhalb der gemeinsam definierten Wachstumsrate und des Korridors), soll nicht sofort und einzig mit einer globalen Nachkorrektur des External Factor (EF) eingegriffen werden. Es soll in einem ersten Schritt sichergestellt werden, dass die Abweichungen lokalisiert und auch dort korrigiert werden, wo die grössten Fehler liegen.

Es müssen jedoch insgesamt Korrekturen vorgenommen werden, die das Taxpunktvolumen im definierten Rahmen (Zielkorridor) halten.

Die Tarifpartner sind sich einig, dass die Tarifstruktur, namentlich die Kostenmodelle, die Interpretationen sowie die Anwendungs- und Abrechnungsregeln, grundsätzlich ab Start der Gültigkeit in der konkreten Anwendung begleitet und bei Bedarf angepasst werden sollen. Das Monitoring liefert einerseits Daten für den jährlichen Gesamtvolumenvergleich und andererseits bereits nach wenigen Monaten Erkenntnisse über die Anwendung der Tarifstruktur durch die Leistungserbringer und die Kostenträger. Unerwünschte Anwendungen der Tarifstruktur sollen zeitnah korrigiert werden. Erst nachdem solche Korrekturen geprüft und ggf. angepasst wurden, ist in einem zweiten Schritt der External Factor (EF) zu justieren.

Der EF sollte im Juni 2028 bzw. bei Abschluss der Phase der dynamischen Kostenneutralität soweit stabil sein, dass TARDOC 1.3.2 ab dann – ceteris paribus – als kostenneutral überführt gilt. Die Fehlvolumen aufgrund eines bis zu diesem Zeitpunkt zu hoch oder zu tief angesetzten EF werden aber nicht während der Mess- und Steuerphase kompensiert, sondern erst in der separaten Schlussphase des Monitorings, der sogenannten Kompensationsphase. Die Kompensation erfolgt grundsätzlich mittels eines für die Dauer der Kompensationsphase nach oben (bei einem Fehlvolumen zugunsten der Leistungserbringer) bzw. unten (bei einem Fehlvolumen zugunsten der Kostenträger) angepassten globalen External Factors EF während 12 Monaten.

Konkret wird für die Kompensationsphase nach der definitiven Festsetzung des EF im Juni 2028 (per 1.1.2029) zusätzlich mit einer temporären sektorspezifischen Korrektur des EF das seit Einführung aufgelaufene Fehlvolumen aufgrund eines zu tief oder zu hoch angesetzten EF kompensiert. Sollte die KN-Phase über 2027 hinaus gehen, weil die Bedingungen des Bundesrates noch nicht erfüllt sind, ist eine zweite gleichartige Kompensationsphase nach Abschluss der Steuerungsphase vorzusehen.

Liegen die Überschreitungen der Wachstumsraten der beiden ambulanten Sektoren (praxisambulant und spitalambulant) mit Bezug zum transcodierten Volumen des Jahres 2024 mehr als 2%-Punkte auseinander und wurde der Korridor insgesamt überschritten, wird der EF für die Kompensationsphase sektoriell getrennt nach unten bis auf das Überschreitungsniveau des jeweiligen anderen Sektors angepasst; für das verbleibende Überschreitungsvolumen bis zur Korridorgrenze wird der EF beider Sektoren angepasst. Wenn nur die Wachstumsrate eines ambulanten Sektors über dem vereinbarten Korridor liegt, wird der EF nur für diesen Sektor für die Kompensationsphase nach unten angepasst. Für die Kalkulation eines allfällig sektoriell getrennten EF wird ein allfälliges anrechenbares Volumen aus dem stationären Bereich dem spitalambulanten Sektor gutgeschrieben.

Letzte Aktualisierung am

30.04.2024

FMH

Ambulante Versorgung und Tarife

Baslerstrasse 47

4600 Olten

Tel. 031 359 12 30

tarife.ambulant